Rapsų ir kanolos rinkos naujinys

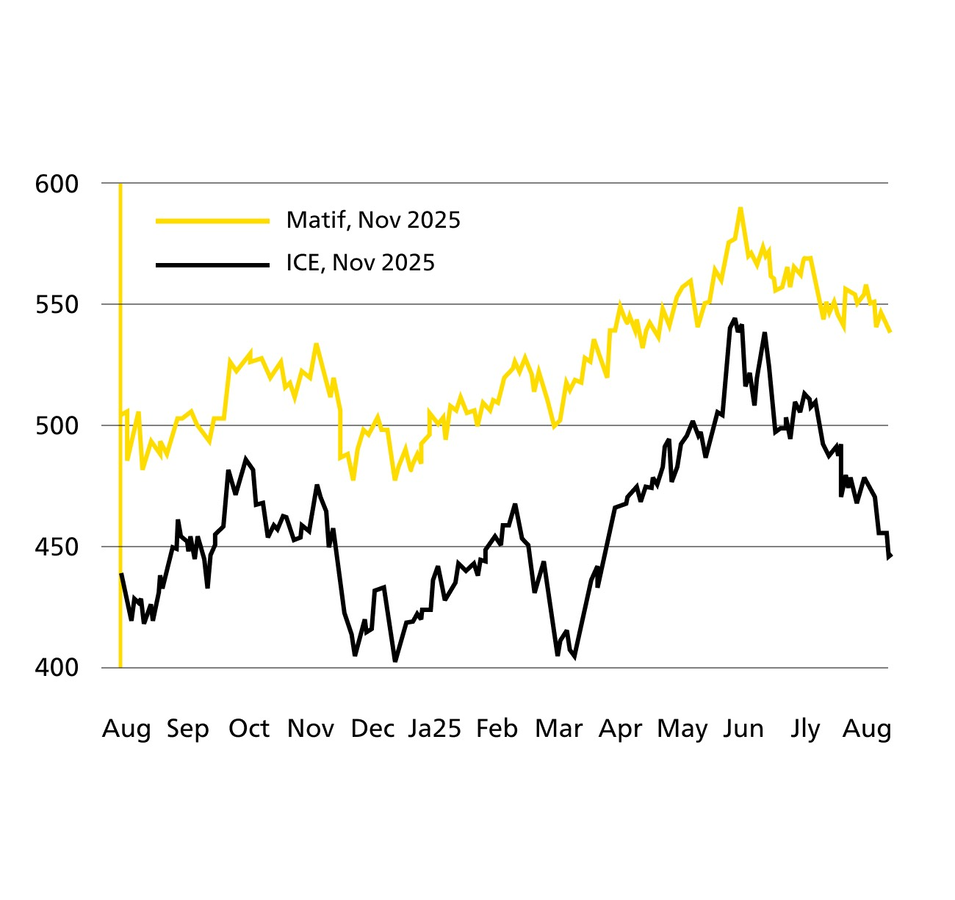

Kanados kanolos ateities sandorių kainos per keturias savaites iki rugsėjo 4 d. smuko daugiau nei 8 %, todėl sumažėjo sojos kainų prieaugis ir padidėjo nuolaida, palyginti su Europos rapsais. Kanadoje dar tik pradedamas nuimti derlius. Tikimasi, kad šių metų derlius viršys pirminius lūkesčius. Tai dar viena gera žinia, turint omeny, kad ES gamyba atsigauna, o Australijoje vėl laukiama didelio derliaus.

Buvo prognozuojama, kad šių metų Kanados ir Australijos kanolos derlius bus prastas, nes pagrindiniuose auginimo regionuose sėjos ir ankstyvojo derliaus vystymosi metu buvo palyginti sausa. Tačiau pastarosiomis savaitėmis buvo užregistruoti gausūs krituliai, kurie papildė dirvožemio drėgmės atsargas ir pagerino derliaus perspektyvas abiejose šalyse. 2025–2026 m. pasaulinė produkcija dabar vertinama 80,2 mln. tonų, tai yra 2,2 mln. tonų daugiau palyginti su mūsų ankstesniu vertinimu ir gerokai daugiau nei praėjusį sezoną (75,4 mln. tonos). Tačiau sezono pradžioje atsargos buvo maždaug 4,1 mln. tonų mažesnės, todėl pasaulinė rapsų ir kanolos pasiūla, palyginti su praėjusiais metais, padidėjo tik 0,7–0,8 mln. tonų.

Tikėtina, kad per 2025–2026 m. sezoną rapsų rinkoje nepastovumas išliks arba net sustiprės. Šiuo metu yra aiškių požymių, kad politinės intervencijos ir toliau trukdys rinkai atlikti pagrindinę funkciją – suderinti pasaulinės paklausos ir pasiūlos pagrindinius veiksnius per kainų pokyčius. Kainų pokyčiai pasaulinėje rinkoje turės didelės įtakos ES rapsų augintojams mokamoms kainoms.

Tikimasi, kad neišspręsti ir iš dalies intensyvėjantys prekybos konfliktai turės rimtų pasekmių pasaulio prekybos srautams šį sezoną. Tai visų pirma pasakytina apie Kiniją, kur, „OIL WORLD“ prognozėmis, rapsų ir kanolos importas 2025–2026 m. liepos–birželio mėn. smarkiai sumažės (daugiau nei 40 %), darant prielaidą, kad bent dalis numatomo smarkaus Kanados kanolos importo sumažėjimo (po to, kai šį mėnesį buvo įvestas 76 % importo muitas) bus kompensuota Australijos importu. Naujausias Kinijos vyriausybės sprendimas blokuoti ir Kanados kanolą buvo priimtas po to, kai Kanados kanolos aliejui ir miltams buvo nustatyti 100 % importo muitai, dėl kurių 2025–2026 m. Kanados kanolos perdirbimas turėtų išlikti mažesnis nei potencialus.

Politinė intervencija taip pat gali šį sezoną pakeisti prekybos srautus tarp ES ir Ukrainos. Rugsėjo 4 d. įsigaliojo 10 % eksporto mokestis rapsams ir sojos pupelėms, tačiau tikrasis poveikis eksporto apimtims greičiausiai bus ribotas, nes jis netaikomas „žemės ūkio gamintojams“, o tai sudaro spragą žemės ūkio holdingo bendrovėms. Priešingai, ūkininkai ir tarptautinės bendrovės, kaip pranešama, yra apmokestinami, o tai apsunkina šių metų Ukrainos rapsų derliaus (kurio didžioji dalis vis dar neparduota) pardavimą.

2025.09.08

OIL WORLD (ISTA Mielke GmbH, Hamburg)